财务管理培训 | 成本大、效益低下?做好全面预算,提拉整体绩效

2019-09-25 13:46:52更新

企业一定要建立明确的目标,然后制定细分的实施步骤去实现,其中首先要做的就是要制定具体的、明确的、可行的预算和计划。

很多企业失败的症结就是只有抽象的目标,缺乏具体的实施过程,不清楚达到这个目标要做哪些基础工作。

一、关于全面预算的重要性

企业管理的核心是财务管理,财务管理的核心就是预算管理。全面预算是公司年度全部经营活动的依据,是企业驾驭外部环境的不确定性,减少决策的盲目性和随意性,提高公司整体绩效和管理水平的重要途径。

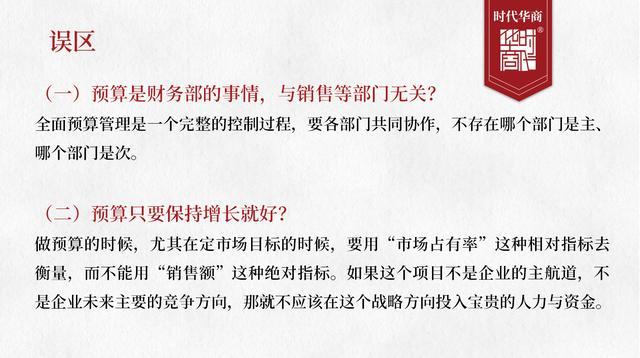

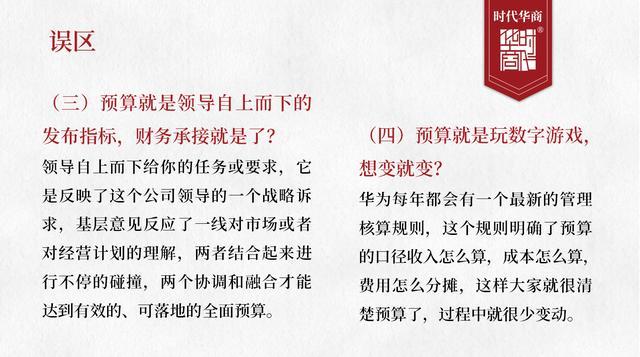

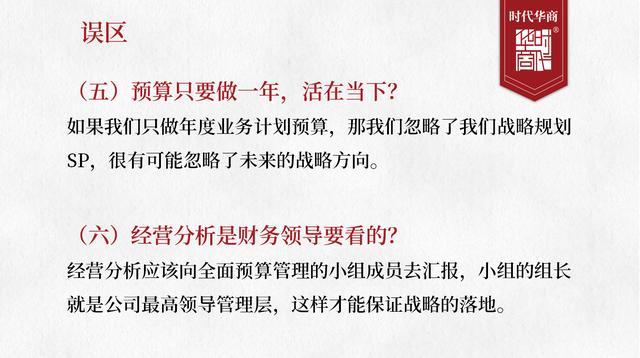

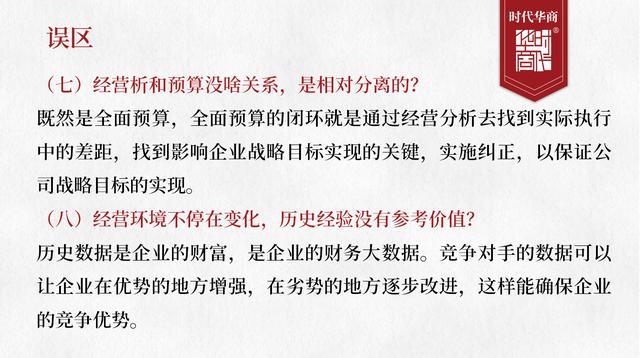

二、全面预算管理的8大误区

三、预算与企业战略、业绩的关系

预算本身不是最终目的,它是一种企业战略与公司经营业绩联系的工具,是分配资源的基础,是用于衡量和监控企业各部门的经营业绩,确保公司战略目标的实现。

(一)战略:公司的发展战略;战略举措(资源分配及实施战略路线);

(二)预算:业务预算和财务预算;年度运作计划和业务计划;

(三)绩效:关键财务和非财务指标;经营分析及行动补救计划;

总结:战略决定业务策略,业务策略指导业务计划,业务计划决定预算合理性。

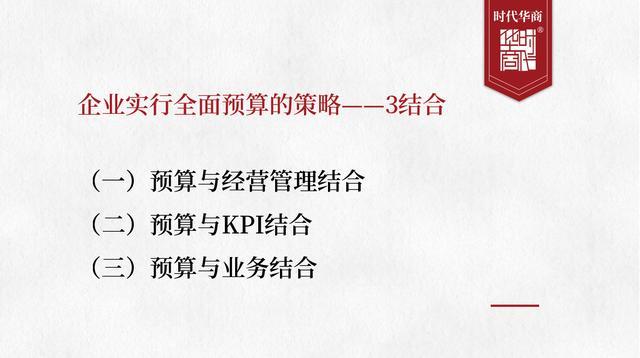

四、企业实行全面预算的策略——3结合

(一)预算与经营管理结合

1. 根据公司经营环境变化,实施目标管理;

2. 通过与管理者的沟通,使其关注公司经营状况及财务状况,传递压力;

3. 通过预算反映经营中潜在的问题和风险,发现经营活动的机会和改进方向。

(二)预算与KPI结合

1. 建立层层分解的KPI体系,据此形成层层分解的压力传递机制,确保公司经营目标落到具体的责任部门和责任;

2. 目标的完成情况要同绩效考核挂钩,建立目标管理的利益驱动机制。

(三)预算与业务结合

1. 长期推进业务计划和财务计划(预算)一体化;

2. 重点建设业务预算评审模板,促进业务计划的不断细化和完善;并以此切入经营管理活动,提高预算评审的质量和效果。

五、事前准备

(一)区分传统预算与全面预算

1. 传统预算

(1)业务经营计划主要由自上而下形成;

(2)企业中下层管理人员极少参与预算的制定过程;

(3)业务经营计划与财务预算分离;

(4)预算主要、甚至全部依靠财务人员编写。

2. 全面预算

(1)企业经营目标及其预算经过自上而下、自下而上若干反复形成;

(2)企业财务人员和经营管理人员全面参与预算的制定、执行和考核过程;

(3)实现业务经营计划与财务预算之间无缝连接;

(4)实现预算管理与会计核算的无缝连接。

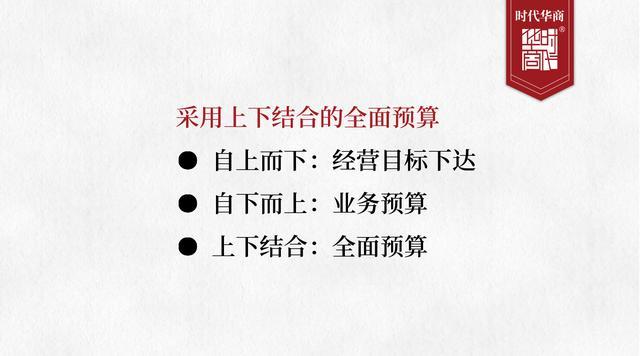

六、预算管理的操作程序——围绕目标开展

(一)目标分解:什么是目标? → 我们该关注什么?

(二)制定策略:我们该关注什么? → 我们如何去做?

(三)制定绩效测评指标KPI:我们如何去做? → 如何知道我么做得对?

(四)进一步分解落实目标:如何知道我们做的对? → 做多少?

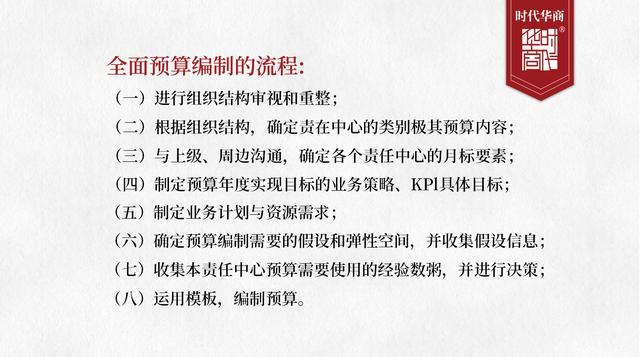

七、全面预算编制的流程

自下而上的年度预算编制,主要依据年度经营目标、业务计划与策略及其他公司相关政策来编制,实现业务计划与预算结合。

八、预算管理的方法

(一)方法一:经验数据

经验数据是历史数据规律的总结,在应用于自上而下、自下而上的预算编制和评审中均能够发挥重要作用。例如:

1. 公司及业界费用投资结构比例;

2. 公司经营规模的增长趋势;

3. 公司成本费用结构的变动规律;

4. 费用标准:单位成本及人均费用等历年统计值;

5. 公司KPI及投入产出指标的变动趋势。

(二)方法二:预算模板

预算模板根据预算编制的需要而设计的标准化的表格与文本格式,直接发给预算编制者使用。

1. 预算模板有利于规范预算内容与数据;

2. 预算模板有利于提高预算编制的效率。

(三)方法三:弹性预算

根据可以预见的一系列业务量水平确定不同的预算额的一种预算编制方法,使预算更加接近实际情况,考核评价的结果更加真实可靠。

(四)方法四:滚动预算

预算执行一个月后,即根据执行中发生的新情况,对剩余11个月进行调整和修订,并自动后续一个月,重新使预算的时间跨度为一年的预算方法。

九、预算执行监控与考核——5W1H

预算管理不只是预算编制,而是以业务计划为基础的管理循环。预算控制需要运用5W1H模型来实施。

(一)Why:为什么要监控考核

在环境不断变化的情况下,使公司的目标、策略得到保证,在目标不能实现时,预警风险,促进决策和改进。

(二)What:预算控制的对象

公司总体目标、各个部门分解的目标是预算控制对象。

(三)Who:预算控制的主体

业务部门是预算控制的主体、实施者,财务是总体策划者、组织者、引导者、支持者,彼此形成有效的团队。

(四)When:预算控制的时间分布

年度 → 季度 → 月度 → 周 → 天

(五)Where:预算控制的空间分布

预算控制的对象决定了:预算控制是全流程的、全方位的,可以分布在与目标相关的各个要素中。

十、制定预算管理制度

(一)制度

全面预算管理制度(暂行)

各系统(事业部)预算管理制度

公司述职制度

(二)流程

预算编制流程

月度滚动预测流程

预算分析流程

(三)规范、指南

年度预算编制指南

预算数据提交规范

预算项目口径规范

预算执行分析指南

预算分析指标体系